Veja como escapar dos aumentos da Taxa SELIC

A Taxa SELIC não tem saído do noticiário e das rodas de conversa por um motivo bem simples: cada reajuste impacta diretamente no bolso da população brasileira.

Mas por que isso acontece? Basicamente, porque ela serve como base para os empréstimos realizados no Brasil e tem o seu valor aumentado com o objetivo de segurar a inflação. À medida que dificulta o crédito, força a diminuição da procura pelos itens, fazendo com que os preços não subam com uma velocidade tão grande.

O órgão responsável pelos ajustes é o COPOM (Comitê de Política Monetária do Banco Central), que já sinalizou novos reajustes para cima durante o ano de 2022. Essas medidas já vêm impactando na vida diária dos brasileiros e brasileiras, pois a compra a prazo é um hábito muito presente na vida das famílias brasileiras.

Entre os empréstimos que sofrem reajuste por causa da Taxa SELIC está o financiamento imobiliário, o que tem consumido grande parte da renda de muitas pessoas que escolheram este caminho para comprar um imóvel. A boa notícia é que o consórcio não é impactado pela Taxa SELIC e pode ser utilizado para a quitação do financiamento. Para saber mais, acompanhe este artigo até o final.

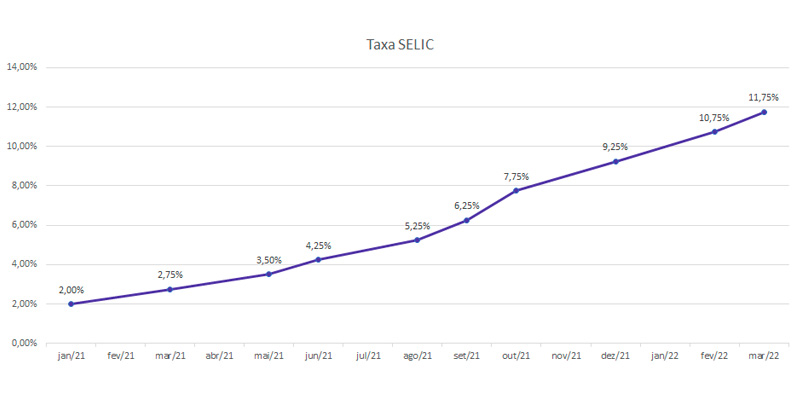

Onde vai parar a Taxa SELIC?

O COPOM tem sinalizado que os aumentos irão seguir durante este ano, com projeção para encerrar em 13%. Durante o período de pouco mais de 12 meses, a alta já corresponde à 9,75%, indo de 2% em janeiro de 2021 para 11,75% na última reunião, realizada em 16 de março de 2022. Acompanhe no gráfico abaixo o histórico do período.

O financiamento imobiliário está mais caro por causa da Taxa SELIC

A modalidade, que é um empréstimo realizado pela instituição financeira para a compra do imóvel, sempre teve o seu custo efetivo total (CET) elevado por causa dos juros presentes nas parcelas. Segundo matéria publicada pela equipe de economia do Portal UOL, cada variação de 2,5% na Taxa SELIC corresponde ao aumento de 1% no CET do financiamento imobiliário. Como vimos no gráfico anterior, o aumento da taxa chegou a quase 10% no período, o que corresponderia ao acréscimo de 4% no custo efetivo total do financiamento. Pode parecer pouco, mas é uma diferença que impossibilita a milhões de pessoas comprarem a casa própria.

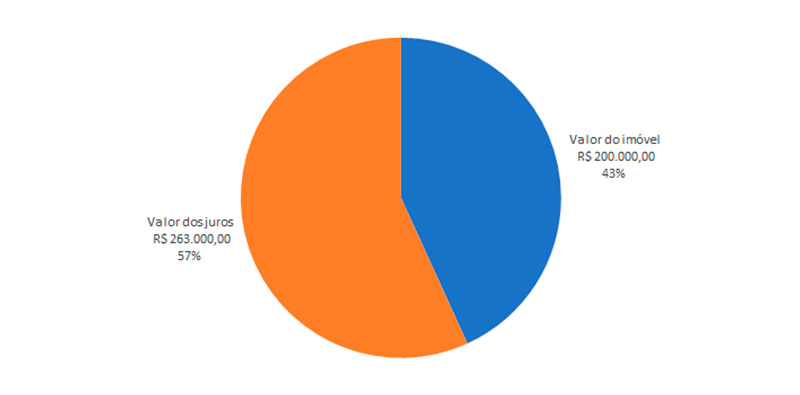

Vamos utilizar uma taxa de juros média cobrada pelo financiamento imobiliário, de 8,99% ao ano e um contrato de 360 meses para a compra de um imóvel de R$ 200 mil. Neste caso, costuma ser cobrada a entrada que gira em torno de 20%, ou seja, R$ 40 mil e o financiamento de R$ 160 mil. Dessa forma, o custo efetivo total será de, aproximadamente, R$ 463 mil.

Como você conferiu, a maior parte do custo efetivo total vai para o pagamento dos juros do financiamento. No exemplo é como comprar um imóvel e pagar outro com um carro zero km na garagem. E existem situações em que o valor final chega a três vezes o valor contratado.

É um exemplo de como o financiamento pode impactar no orçamento familiar por muito tempo e cada caso deve ser analisado individualmente. Aqui buscamos ilustrar as situações que costumamos ver no dia a dia.

O consórcio não é impactado pela Taxa SELIC

Isso acontece porque o consórcio imobiliário não é um empréstimo realizado por instituição financeira, mas uma forma de compra em grupo, que é feita a partir da reunião de pessoas com o mesmo interesse e que contribuem mensalmente pagando as parcelas que são destinadas do fundo comum utilizado para o pagamento das contemplações.

A gestão completa de cada grupo é feita pela administradora de consórcios. Para executar este trabalho, é cobrada a taxa de administração. Para saber mais, clique aqui.

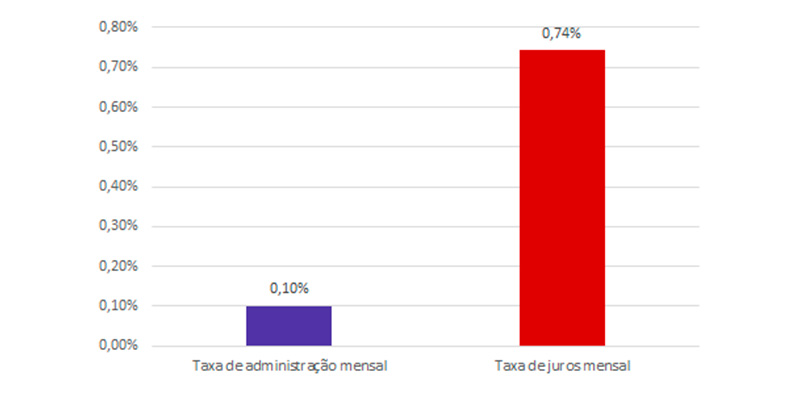

Aqui na Tramontana Consórcios, você encontra taxas de administração a partir de 0,10% ao mês. Taxa de administração e taxa de juros não são a mesma coisa, contudo, em uma comparação com o exemplo anterior, ela corresponde a 0,64% menos a cada parcela.

Você conhece aquele ditado que diz que de grão em grão a galinha enche o papo? Então, imagine essa diferença a cada mês ficando no seu bolso. Ao final você terá economizado bastante dinheiro, não é mesmo?

O consórcio segue realizando sonhos

Estes são alguns motivos que fazem o consórcio seguir crescendo mesmo neste período de crise e alta da inflação. Segundo a Associação Brasileira de Administradoras de Consórcio (ABAC), a venda de novas cotas em janeiro de 2022 foi 28,4% maior em relação ao mesmo período do ano passado, totalizando 41,59 mil.

São pessoas que estão saindo do aluguel e indo para a casa própria. Nós temos os planos de consórcio com parcela reduzida, que são ideais para quem também vive em um imóvel alugado e deseja ter o seu próprio, pois permite o pagamento de metade da parcela até a contemplação. São planos com parcelas a partir de R$ 273,36, que se encaixam a qualquer orçamento familiar. Clicando aqui você pode saber mais sobre parcela reduzida.

No consórcio é possível ter acesso imediato ao crédito

Muitas pessoas acabam escolhendo o financiamento por causa da liberação do crédito, contudo, no consórcio é possível ter acesso imediato ao crédito por meio da compra de carta contemplada.

Clicando aqui você confere algumas opções no nosso site. Também pode conversar com os nossos consultores para que possamos encontrar a carta de crédito ideal para a realização do seu objetivo.

Realize o seu sonho com a Tramontana Consórcios

Aqui você encontra as menores taxas de administração do mercado, grupos exclusivos e algumas das maiores administradoras de consórcio do país. Além disso, a nossa equipe é 100% certificada como ABAC PCA-10, que assegura o conhecimento em consórcio.

Dessa forma, auxiliamos os nossos clientes na conquista dos sonhos. No vídeo abaixo, você confere o depoimento do nosso cliente Alexandre Eduardo, que utilizou a carta contemplada para construir a casa própria.

Aproveite para fazer uma simulação sem compromisso em nosso site e conhecer as ofertas que se encaixam ao seu objetivo.